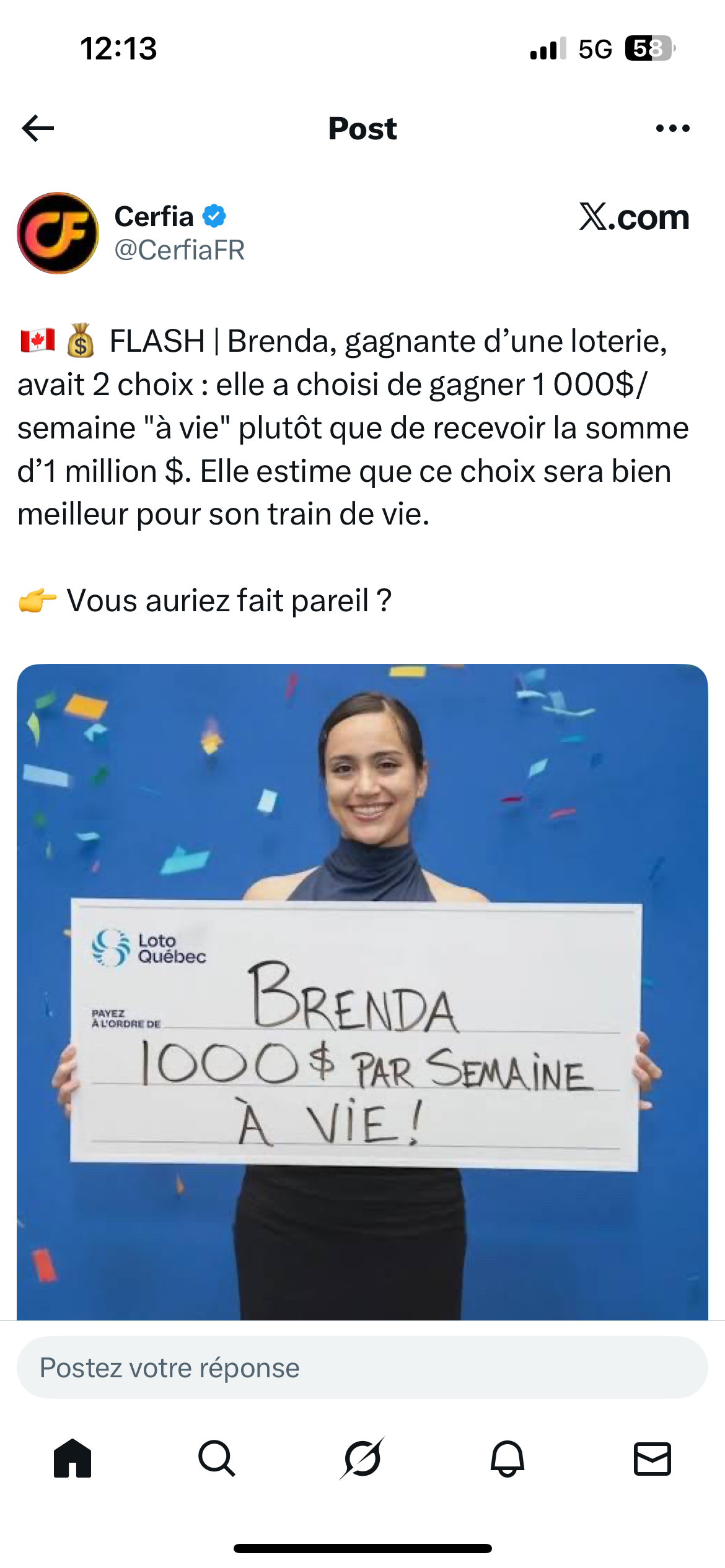

Je pense j’aurais fait comme elle

Même si je suis plus vieux .

Précédent

Touche Q ou GAUCHE pour passer au fichier précédent

36 commentaires

Tri par popularité

Tri chronologique

Suivant

Touche D ou DROITE pour passer au fichier suivant

Bannière réalisée par l'extraordinaire Tzeenchy

Musique par Middle Ages

Publié dans

#win

35 abonnés

Inverse des fails. Ici, il n'y a de place que pour les champions (ou les chanceux)

8

Oblivionis Taret

Est ce que dans 10 ans, avec l'inflation, ca sera toujours aussi intéressant ?

jeanbb En réponse à Oblivionis Vermisseau

Et en placement garantie t'as mayen de taper du 3% soit a la semaine plus de la moitié en intérêt que ce qu'elle va toucher sans capital.

BonPublic Vermisseau

En plus j'ai arrêté de fumer il y a 20 ans et je n'ai pas d'animaux de compagnie.

GruikMan En réponse à BonPublic Vermisseau

BonPublic En réponse à GruikMan Vermisseau

trucmoi En réponse à BonPublic Ver d'os

Mabritte Vermisseau

Sérieusement : 1M ça fait 1000 semaines à 1000€ soit environ 20 ans, mais dans 20ans 1000€ ça vaudra 100€ actuels ... Donc prend le million et tire toi ...

BarneyGumbles En réponse à Mabritte Lombric Shaolin

GruikMan En réponse à BarneyGumbles Vermisseau

vu le taux de faillite des gagnants.. qui perdent leur gains bêtements ou donnent trop aux amis...

Là elle peut toujours vivre confortablement, s'acheter une baraque a crédit etc..

Même la française des jeux a un programme d'accompagnement pour les winners..

timotheo En réponse à GruikMan Vermisseau

Bellus En réponse à timotheo

lebaud07 En réponse à timotheo

GruikMan En réponse à lebaud07 Vermisseau

trilouli En réponse à Mabritte Vermisseau

Ski-walker En réponse à trilouli Lombric

Novacreat En réponse à Mabritte Lombric

Mais je trouve quand même ça con. J'aurais préféré investir un million en immobilier

Nioa En réponse à Novacreat Vermisseau

Novacreat En réponse à Nioa Lombric

Il n'empêche que bien placé, en 10 ans on peux rentabilisé le bousin.

Ou juste se faire une petite rente...

Rentable ou non, c'est un marché qui bouge. Et on aura toujours besoin d'un toit

coanocyte Lombric

Un million que tu mettrais sur un livret A (ce qui n'est pas possible mais bon pour l'expérience de pensée) avec un taux à 1.7% te rapporte 17 000€ par an.

Donc au bout de 19 ans tu t'es fait entre 300 et 400 000 d'intérêts.

Sachant qu'avec une somme pareil tu peux attaquer des placements largement plus rémunérateurs.

Bref, je prends le million.

Mabritte En réponse à coanocyte Vermisseau

Bidon85 En réponse à Mabritte Vermisseau

Flaneur En réponse à coanocyte Ver TikToké

Si Brenda a 80 ans aujourd’hui et qu’elle a choisi à 30 ans la rente de 1 000 $ par semaine, elle a déjà touché 50 ans de revenus, soit 2,6 M$ au total. Cela représente en moyenne 52 000 $ par an ou 4 333 $ par mois, garantis sans risque. Même si l’inflation a réduit la valeur réelle de ce revenu au fil des décennies, elle a eu la sécurité d’un versement régulier pendant un demi-siècle, sans jamais craindre un crack boursier ni risquer de perdre son capital.

Avec le choix du million cash investi à 6 % quand elle avait 30 ans, elle aurait pu générer 60 000 $ par an, soit 5 000 $ par mois, avec un portefeuille qui aurait suivi l’inflation à long terme. Mais sur 50 ans de vie d’adulte, elle aurait traversé plusieurs cracks boursiers majeurs, parfois avec ses revenus réduits à 3 000 $ par mois, et elle aurait dû avoir la discipline de ne jamais puiser dans le capital. Dans le meilleur des cas, elle aurait fait mieux que la rente, mais avec beaucoup plus de risques et de stress.

Perso je préfère le premier choix car j’aurais tapé dans le million et j’aurais regardé la bourse tout les jours et fait n’importe quoi

Mabritte En réponse à Flaneur Vermisseau

Flaneur En réponse à Mabritte Ver TikToké

Mabritte En réponse à Flaneur Vermisseau

trucmoi En réponse à Flaneur Ver d'os

En plus, rien ne l'empêche de quand même économiser et d'investir par la suite, elle aura juste un capital moins gros. Limite ça lui permettra de se faire de l'xp et de se viander moins salement que si elle avait mis direct des grosses sommes.

Faudrait pouvoir avoir accès à son contrat. Peut être que ce type d'entreprise a une assurance spéciale qui payent a vie les gagnant le jour ou ils mettent les clés sous la porte.

En tout cas j'ai calculé que si elle vie encore 60 ans, ça lui fera 2 880 000 millions d'euros, soit le triple de la somme de base gagné sans avoir à rien faire du tout. L'argument surprise de l'accident n'est valable que si elle a des enfants ou d'autres proches à protéger, mais pour elle ca changera rien car quand t'es mort, t'es mort. Sachant qu'une grosse partie de la somme risque de finir aux impots à la succession quand même. Donc autant être optimiste. C'est pas comme si elle avait déclarée qu'elle avait un cancer ou une autre maladie grave

MrTuTu En réponse à coanocyte Vermisseau

jeanbb En réponse à MrTuTu Vermisseau

Sors un 70/100K et t'as déjà des placements a env 4% net de frais dans n'importe quel banque.

Ensuite avec ton million, tu auras accès a de la banque privée, c'est souvent le ticket d'entrée en patrimoine.

Déjà qu'avec des revenus sympa et un apport raisonnable t'as des banques classiques qui sont capables de te sortir un montage de prêt a moins de 3% actuellement juste pour t'avoir comme client...

le-long-brick Longbric

GruikMan En réponse à le-long-brick Vermisseau

Gekaa Vermisseau

Ezellar Lombric Shaolin

Novacreat Lombric

Ok tu peux acheter directement une maison, mettre en location ..

Mais deux belles maison + renovation + petit plaisir, le million y passe.

alextazy0 Asticot

samsoule Asticot

olivier99 En réponse à samsoule Asticot

En ce qui concerne la rente, c’est un montant de 1 000 $ net d’impôt qui lui est versé hebdomadairement. Une compagnie d’assurance désignée est responsable de l’administration et du versement de la rente.

Si le gagnant décède à l’intérieur des 20 premières années suivant la date de réclamation du lot, celle-ci est transférable à ses héritiers légaux. Les héritiers reçoivent alors la même rente, payée à la même fréquence, pendant le reste de ces 20 premières années. Pour un gagnant âgé de plus de 71 ans au moment de la réclamation du lot, la durée minimale de versements est réduite. Dans ce cas, il va de soi que le gagnant a droit à la rente à vie. En cas de décès du gagnant, ses héritiers ne peuvent bénéficier de la rente que jusqu’à la date anniversaire où le gagnant aurait eu 91 ans (Loi de l’impôt sur le revenu du Canada).

Advenant que le gagnant décède avant qu’il n’ait signifié à Loto-Québec son choix de gros lot (la rente ou le montant forfaitaire), ses héritiers légaux n’ont droit qu’au montant forfaitaire.